2026年1月16日,一家起源于东北的民营中医馆——哈尔滨誉研堂中医门诊集团股份有限公司向香港联合交易所正式递交招股说明书聚宝盆,启动主板上市申请。

这一消息一经发布,立刻引发行业关注和资本市场讨论,因为它意味着继同仁堂医养之后,又有一家中医服务机构尝试通过IPO进入资本市场。

与很多人对中医馆“规模小、毛利低”的固有想象不同,誉研堂凭借其独特经营模式和特定产品线,在营收和毛利率上都表现出不俗的数据:2025年前9个月营收逼近3亿元人民币,毛利率则达到了62.1%,这一水平在诸多医美机构中也算是较高区间。

这样的表现并非偶然,它背后反映的是传统中医服务在新时代下的商业模式转型与市场需求的聚合。

誉研堂并不是简单地靠卖药,而是把诊疗、处方、慢性病管理和个性化制剂结合起来,形成一条从线下到线上、从初诊到复诊的服务闭环,这也成为它冲刺IPO的重要逻辑基础。

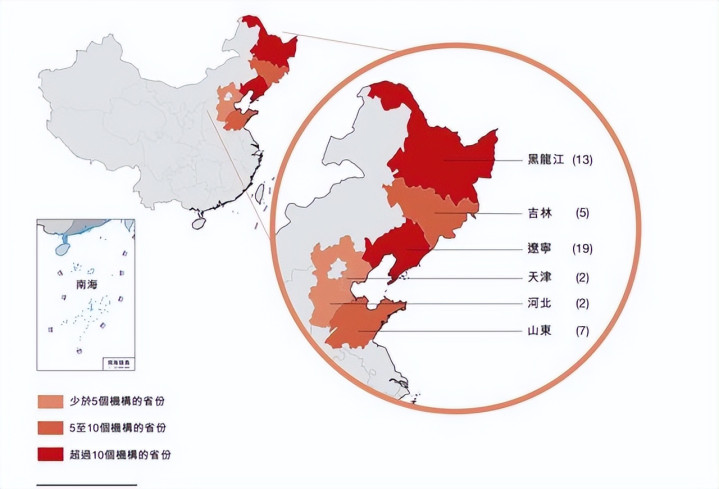

从诞生到成长,誉研堂的路径有其典型性。公司成立于2018年,首家持牌机构放在黑龙江省的省会城市。

此后几年里,它逐步在北方多个省份展开布局,在黑龙江、吉林、辽宁、河北、山东和天津等多个省份拥有48家自建自营的持牌医疗机构。

这一布局不采用加盟,而是全部采用直营方式,这在连锁医疗服务机构中既增加了管理难度聚宝盆,也有利于服务质量和规范性的统一。

从财务表现看,誉研堂的增长显著。2023年公司营收约1.50亿元人民币,到了2024年这一数字增长至约2.15亿元,增速明显。

更引人注意的是,截至2025年前9个月,公司营收达到约2.84亿元,同比增长率约96.6%,预计全年能突破3亿元。这种快速增长背后首先是业务规模的扩大,其次是单客价值的提升。

按2024年中医门诊及诊所产生的整体收入计算,誉研堂在中国民营连锁中医服务供应商中处于第五名,在北方地区排名第二;如果单看中药临方制剂膏剂这一细分领域,誉研堂则位列全国第一,这也从侧面显示出公司在特定细分市场的竞争优势。

那么,是什么让誉研堂的营收和毛利率如此突出?

毛利率一直是衡量医疗服务与产品盈利能力的重要指标。

誉研堂的毛利率从2023年的56.1%提高到2024年的58.0%,到2025年前9个月提升至62.1%,超过很多依赖高端服务或产品的行业参与者。

这一水平不仅在传统医疗服务机构中显然高出不少聚宝盆,而且在部分医美机构的区间中也可比肩。

要理解这一点,需从其经营模式与产品定位入手。

一方面,誉研堂采用“全生命周期诊疗模式”,把中医理念与现代健康管理结合,即通过线下初诊、线上复诊的方式,让患者在接受传统中医辨证施治后,能够长期通过线上平台进行慢病管理和后续用药。

另一方面,公司在中药制剂方面有自己的定位。除了常规处方药,公司自行开发和生产“中药临方制剂”,特别是膏剂类产品,这类产品在传统文化中有“补益、慢病调理、养生”等定位,市场价格通常高于常规散剂或汤剂。

虽然报道未详细拆分膏方的具体销售额,但招股书指出,这类中药制剂在公司整体收入中占据领先地位,并被公司视为重要收入来源之一。

此外,公司业务强调客户连续性,招股书显示,截至2025年9月30日止九个月,客户复购率达到81.1%。换言之,每100名客户中,有超过80名是重复购买服务或产品的客户。

这一数字对于医疗及健康服务机构来说是非常核心的指标,因为高复购率往往意味着客户对服务的持续需求和认可,这对于营收增长和品牌口碑都有正向影响。

在营收构成方面,誉研堂采取的不是依赖医保或第三方保险导流的模式,而是主打自费服务。招股书中明确写出,公司并不参与政府或商业医保报销,也不接受第三方保险支付,这意味着其收入主要来自消费者个人支付。

这种模式有利有弊,好处在于定价更灵活、收益更直接,但同时也考验机构的获客和留存能力。

要注意的是,高毛利和快速增长的另一面是风险。

公开资料中提到的一大挑战是地域依赖:誉研堂目前的收入主要集中在北方地区,尤其是黑龙江与辽宁两个省份贡献了很大比例的整体收入。

区域过于集中意味着公司在面对区域性经济波动或市场接受度差异时可能更脆弱。对于想要进一步扩张到华北以南市场,这种地域文化差异及市场习惯的适应也存在不确定性。

同时,中医服务行业整体较为分散,市场参与者众多。

据行业数据,截至2024年底,中国约有十多万家中医医疗服务供应商,这意味着在规模化、标准化竞争中,任何机构都可能面临来自传统老字号或新兴连锁机构的压力。

即使誉研堂在膏剂细分市场表现领先,这种领先优势也并非不可被超越。

综上所述,誉研堂这家中医馆冲刺IPO的故事,不仅是一个民营医疗服务机构通过规模化和创新模式实现增长的案例聚宝盆,也折射出中医行业正在寻找新路径、搭建现代化服务框架的趋势。

鼎盛证券提示:文章来自网络,不代表本站观点。